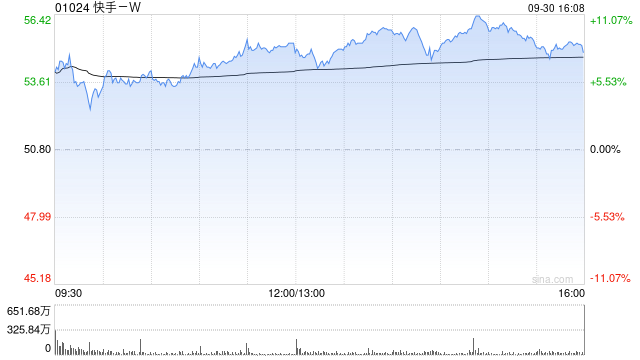

中信里昂发布研究报告称,维持快手-W(01024)“优于大市”评级,目标价70港元,继续受惠于其内容优势推动电商销售。

该行指出,快手电商策略关注推动产品销售多于补贴销售,看好其通过全面推广平台及简单的广告产品持续推动内部广告转化,同时可以见到来自短戏剧、小游戏及小说的外部广告支出。

另一方面,公司的AI应用也会改善内容创造及建议。其中,可灵大模型可创造1分钟以上影片。该行预计,快手可维持约15%商品交易总额增长,下半年经调整纯利约85亿元人民币。

上一篇未及时向中电电机提供重组相关信息 山高新能源收警示函

下一篇如何理解黄金商品的属性?这些属性如何影响投资决策?

后台设置后台设置后台设置

设研院:第三届董事会第二十六次会议决议公告

格雷厄姆控股跌0.78% 股价跌破800美元大关

Bolt Biotherapeutics盘中异动 快速下跌5.50%

康宁医院(02120.HK)9月24日耗资28.2万港元回购1.97万股

指数放量反转,关注这些方向

保险板块市值大涨1200亿:除金融三部委外,还要看到什么?

赛诺菲(SNY.US)消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购

9月24日耗资28.2万港元回购1.97万股")

消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购")