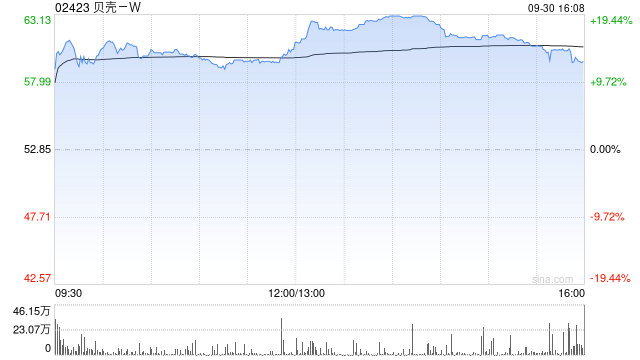

中信证券发布研究报告称,予贝壳-W(02423)“买入”评级。公司受益于一线城市房价止跌回稳的系列政策组合,GTV复苏可能将带动公司营收显著增长,而公司成本则较为粘性,该行预计增长有限。

报告中称,公司两翼业务越过了盈亏平衡点,未来将有助于进一步降低公司整体业务的周期性。相比产业互联网公司,公司舞台更为广阔,相比平台互联网公司,则公司护城河显然更宽。此外,随着公司港股成交额逐渐增加,该行预计2024年四季度公司将进入港股通名单。

上一篇重庆钢铁:累计回购6683.85万股

下一篇欧式吊灯如何拆卸?这个拆卸过程有哪些安全技巧?

后台设置后台设置后台设置

设研院:第三届董事会第二十六次会议决议公告

格雷厄姆控股跌0.78% 股价跌破800美元大关

Bolt Biotherapeutics盘中异动 快速下跌5.50%

康宁医院(02120.HK)9月24日耗资28.2万港元回购1.97万股

指数放量反转,关注这些方向

保险板块市值大涨1200亿:除金融三部委外,还要看到什么?

赛诺菲(SNY.US)消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购

9月24日耗资28.2万港元回购1.97万股")

消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购")