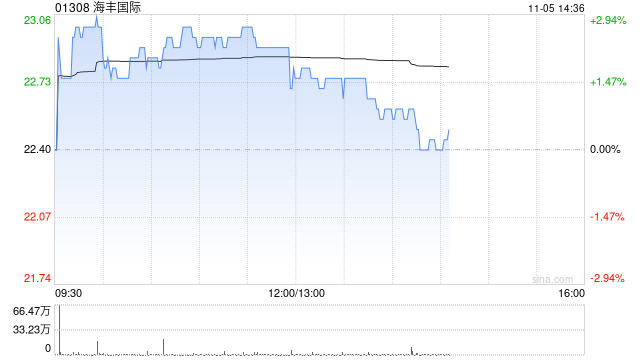

大摩发布研究报告称,上调海丰国际(01308)2024至26年盈测18%、30%及2%,维持集团“与大市同步”评级,目标价由18.3港元调升至24港元。

该行表示,在集装箱航运业中相对偏好海丰国际,虽然自2023年第四季以来红海的干扰导致长途现货市场修正,但小型船只的基本面仍然稳健。然而,集装箱船下行周期或带来下行风险。

上一篇午评:集运欧线涨超7% 玻璃等涨超3%

下一篇市场上涨有望更扎实,A50ETF华宝(159596)大涨近2% 布局A股核心资产

后台设置后台设置后台设置

设研院:第三届董事会第二十六次会议决议公告

格雷厄姆控股跌0.78% 股价跌破800美元大关

Bolt Biotherapeutics盘中异动 快速下跌5.50%

康宁医院(02120.HK)9月24日耗资28.2万港元回购1.97万股

指数放量反转,关注这些方向

保险板块市值大涨1200亿:除金融三部委外,还要看到什么?

赛诺菲(SNY.US)消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购

9月24日耗资28.2万港元回购1.97万股")

消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购")