后台设置

后台设置后台设置后台设置

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 申万宏源

一、短期市场演绎的两条主线都出现了低性价比信号:1. 提前抢跑25年景气拐点的行情已明显扩散,演绎到了供给长期调整,但需求改善可见度偏低的周期品。2. 交易资金定价小盘成长风格,市场博弈的复杂程度也已处于历史高位。现阶段,行情内生动力正在走弱,行情延续需要外生刺激(政策强刺激验证,中短期基本面改善可持续的线索)。

短期行情演绎存在两条结构主线:1. 提前抢跑2025年景气拐点是基本面趋势投资的主要落脚点。机构投资者是主要的边际定价资金。2. 交易性资金活跃度提升,定价小盘成长风格占优。短期,主题轮动行情快速演绎,上周主题行情的重点开始向小盘风格倾斜。另外,中小投资者依然保持较高活跃度,短期部分观点鲜明的投资者在互联网平台上获得了很高关注度,这是互联网时代,投资案件的新来源。

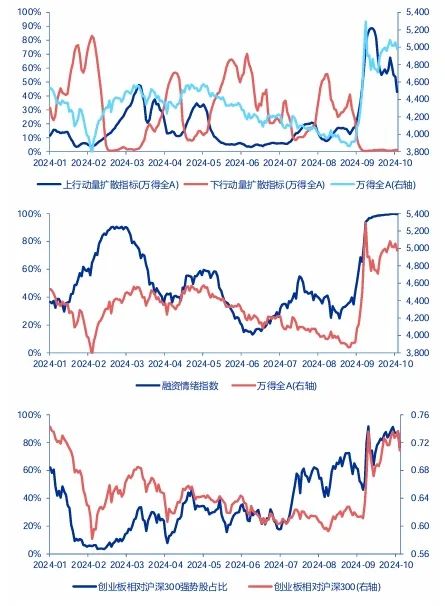

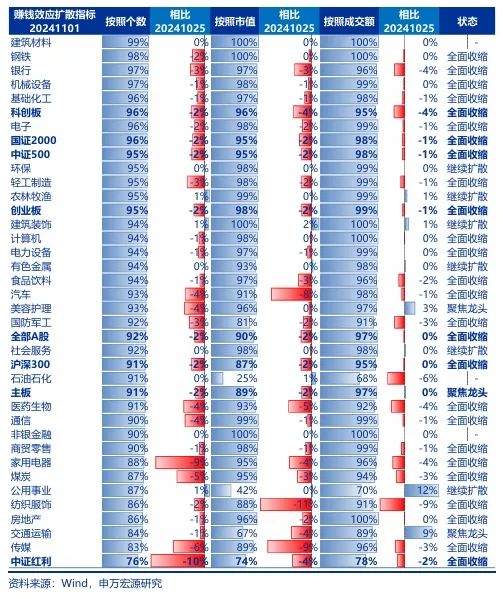

我们观察到,短期两条行情主线都出现了低性价比的信号:1. 提前抢跑2025年景气拐点的行情,供给出清逻辑是核心。新能车动力电池是最优方向,新能车电池链、光伏、风电等泛新能源领域是第一步扩散。而本周,抢跑供给出清的逻辑扩散到了钢铁、建材等周期方向。这些方向,供给侧长期调整,后续需求持续改善的可见度偏低。这指向市场对共计出清逻辑的挖掘已趋于充分,行情已演绎至低性价比阶段。2. 短期交易性资金和中小投资者保持较高活跃度在情理之中,但这种活跃度绝非没有边界。相反中小投资者定价的投资机会往往弹性高、持续性差,也基本符合一般交易博弈的规律。本轮主题轮动行情,从共识度较高的华为产业链、自主可控、低空经济开始,但过去两周已逐步演绎成了各类主题脉冲式演绎,轮动速度不断加快的行情。短期并购重组行情演绎,更像是主题演绎和个股挖掘的抓手,这样的特征已被监管关注,后续持续性有待观察。同时,我们观察到,短期国证2000浮盈收益率仍处于高位,但已从绝对高位回落;同时平均持仓时间已处于历史低位。指向资金稳定性下降,交易博弈难度和潜在风险增加。

短期,两条结构主线行情都演绎到了低性价比区域。此时,行情内生动力可能逐步走弱,行情延续需要外生刺激,需要看到政策强刺激验证,以及中短期基本面改善可持续的线索。

二、关键验证周到来,讨论3个关键点:1. 人大常委会政策布局不论短期是否超预期,都将开启国内政策效果验证期。2. 特朗普交易短期预期充分,美国大选的短期影响可能并不大,但美国后续贸易政策布局,可能是一个反反复复的过程,风险偏好受压制的时间可能更长。3. 特朗普交易 + 美国通胀本就易反复的格局,也是中期变数。但11月美联储降息25bp是大概率,短期可能不是扰动来源。

未来一周,市场高度关注三个重要验证:人大常委会验证财政刺激具体方法,美国大选可能确立特朗普交易,11月美联储议息会议是市场推演宽松周期的又一个关键节点。对于这三个关键验证,我们分别做讨论:

1. 人大常委会政策布局不论短期是否超预期,都将开启国内政策效果验证期。人大常委会安排的财政刺激规模能否满足市场期待,直接影响短期风险偏好。若低于市场偏乐观的预期,短期市场热度可能直接回落。即便政策刺激力度能够符合预期,市场演绎的主要矛盾也将发生变化。人大常委会后,管理层针对年内的稳增长政策布局基本告一段落;年底的政策验证期,重点是明年的政策布局(这一点市场并不担忧)。政策布局期结束,政策效果验证期就自然开启。评估效果验证期,我们有两个提示,一是,年内需求侧弹性偏弱的格局难有根本改善;供给增速偏高,供需格局也未到扭转的时候。二是,若特朗普推动重大贸易摩擦政策,国内政策对冲的结果可能只是在24年基础上增速小幅回落,或者守住24年的经济增速。对应需求增速很可能仍处低位。所以,政策效果验证期,需求改善没弹性仍是基准预期,风险偏好弹性不如政策布局期。

2. 特朗普交易短期预期充分,美国大选的短期影响可能并不大,但美国后续贸易政策布局,可能是一个反反复复的过程,风险偏好受压制的时间可能更长。特朗普胜选,是过去一段时间的一致预期。现在美国大选进入最后阶段,一些技术层面的变数出现,我们不妨耐心等待结果。若最终特朗普交易确立,短期资产价格预期充分,并没有太大预期差。但被低估的是特朗普交易影响的持续性。后续美国贸易政策布局,可能是一个反反复复的过程,国内政策对冲也难以一蹴而就。这种情况下,风险偏好受压制的时间可能更长。若最终哈里斯交易确立,短期对A股会有提振作用,特别是出口链Alpha,可能成为短期新的进攻方向。

3. 特朗普交易 + 美国通胀本就易反复的格局,也是中期变数。但11月美联储降息25bp是大概率,短期可能不是扰动来源。特朗普交易下,美联储加息进程可能下修。美国就业市场供需仍偏向于紧平衡,通胀容易反复。所以,美联储预防式降息中期持续性存疑,这是一个中期变数。但10月非农就业数据偏弱的情况下,11月美联储降息25bp已是大概率。所以,11月美联储议息会议,可能不构成短期市场扰动的来源。

三、继续从中期景气拐点角度选结构:重点关注新能源和创新药。港股互联网是景气和政策拐点已兑现的核心资产,维持中期看好。科创也是25年困境反转重点方向,并购重组铺开有望坐实科技基本面。这些方向,都是回调后值得中期布局的方向。

短期两条行情主线的性价比都降低,基于短期逻辑做结构的效果可能逐步变弱。此时,应该更加关注中期景气线索,我们继续从中期景气拐点角度选结构:重点关注25年景气拐点的新能车电池链,新能源其他环节是正在表现的扩散方向,25年泛先进制造机会可能增加。创新药、风电、电网设备二季报企稳,三季报改善逻辑验证。同时,我们观察到创新药、电子、计算机硬件也是新经济中供给压力缓和的方向。其中创新药、计算机都是一级市场出清较为充分,25年创投可能迎来拐点的方向,维持推荐。港股互联网,平台经济是拐点已兑现的核心资产,维持看好。科创也是25年的困境反转的方向,短期科创休整兑现,并购主题依然活跃。关注后续并购重组逐步铺开,坐实基本面乐观预期。这些方向,都是短期值得保持配置/回调后值得中期布局的方向。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

9月24日耗资28.2万港元回购1.97万股")

消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购")