后台设置

后台设置后台设置后台设置

智通财经注意到,美国经济或许已经摆脱了长期以来令人担忧的衰退,将股市推高至创纪录水平,但今年万圣节,投资者仍在小心翼翼地寻找预示未来麻烦的模糊市场信号。

那些可能在未来带来微薄股票回报的高估值、美联储加息的滞后效应、不断飙升的债务负担等等,让金融专业人士胆战心惊。

约翰汉考克投资管理公司联席首席投资策略师艾米丽•罗兰表示:

虽然过去一个月对未来12个月收益的预估一直持平在267美元左右,但标准普尔500指数又上涨了5%。这导致市场估值升至两年来的高点,接近2021年的水平。

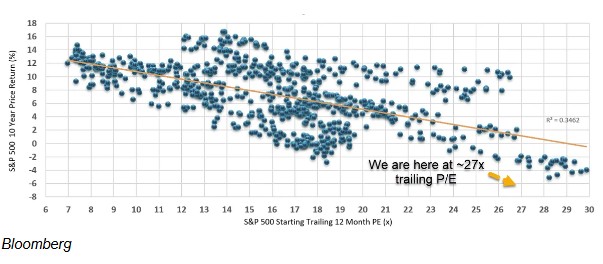

标准普尔500指数目前的远期市盈率为21.8倍,过去市盈率为26.58倍。估值处于现代历史上标准普尔500指数的第三高水平,仅次于1999/2000和2021年。如果这种估值上升趋势持续下去,那么远期回报就不那么有吸引力了。

Rounhill Investments首席执行官戴夫•马扎表示:一个被忽视的风险是经济复苏不平衡,这越来越成为“两个经济体”的情况。最富有的美国人继续经历着就业增长、收入增加和净资产的扩大,而那些收入水平较低的人却难以获得收益。这种贫富差距不仅造成潜在的社会和经济问题,而且还对消费者支出和经济稳定构成长期风险,因为更广泛地参与经济收益往往是可持续增长的关键因素。

Unlimited联合创始人兼首席执行官鲍勃•埃利奥特表示:尽管短期来看,由于美联储相对于强劲的潜在增长奉行“过于宽松”的政策,美国有继续走强的势头,但目前的定价表明,未来盈利和财富可能永远难以令人置信地集中到美国企业。上一次美国股市出现这样的市值份额是在科技股泡沫破裂之前,我们都知道接下来几年的情况。

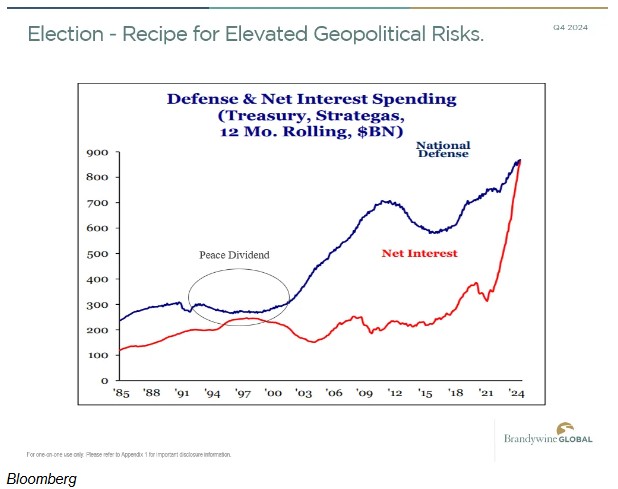

Brandywine Global Investment Management投资组合经理杰克·麦金太尔表示:美国政府支付的利息支出超过了国防支出。这两大支出短期内都不会走下坡路。它只是突显出我们的支出远远超出了我们的能力,靠债务生活,在某个时候,债券义务警员将会复仇。也许最快下个星期。

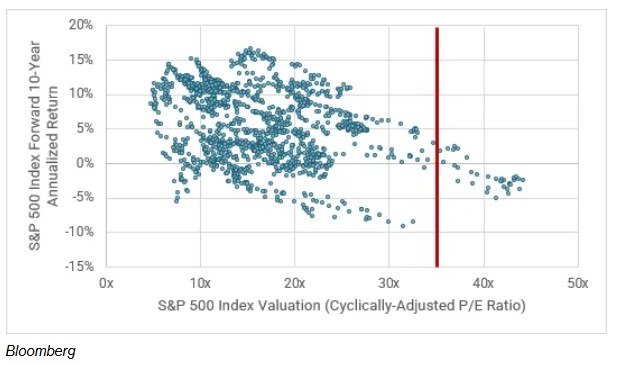

Catalyst Funds联合创始人兼首席信息官大卫•米勒表示:这是根据现有的经周期调整的市盈率计算标准普尔500指数未来10年的回报率。我们现在的市值是现在的36倍。回顾1900年以来的历史数据,标准普尔500指数未来10年的回报率为负84%,CAPE为36倍。估值也依然偏高。

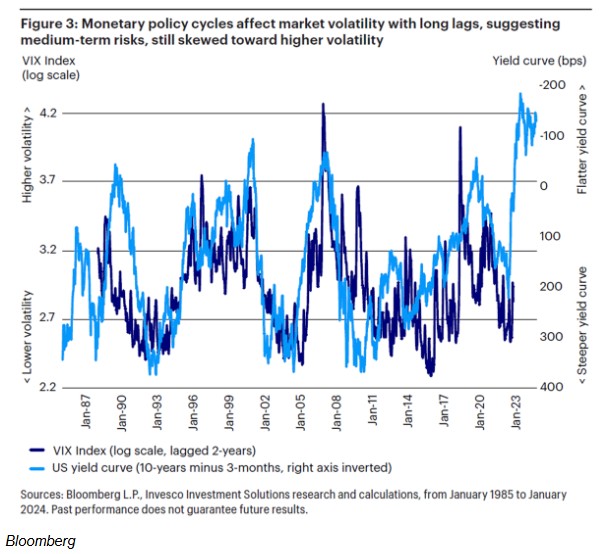

Invesco Solutions投资主管阿莱西奥•德•隆吉斯表示:虽然市场已经庆祝了紧缩周期的结束,并消化了2024年及以后的多次降息,但我们不应忽视这样一个事实,即上一轮紧缩周期在规模和速度上都是历史上最激进的紧缩周期之一,而且其滞后效应仍在影响经济和金融体系。虽然每个周期都不同,但多个周期的历史证据提醒我们,市场和经济可能需要长达两年的时间才能完全消化货币政策的影响。因此,未来几个季度经济增长放缓也就不足为奇了。这种情况并不一定意味着经济衰退,但仍预示着经济增长面临下行风险,以及股市波动加剧的风险。

资产价格的均值回归可能会带来高风险和更安全资产类别之间的表现趋同,其中固定收益可能表现良好,而防御类股、优质股和低波动性股票的表现将优于市场。

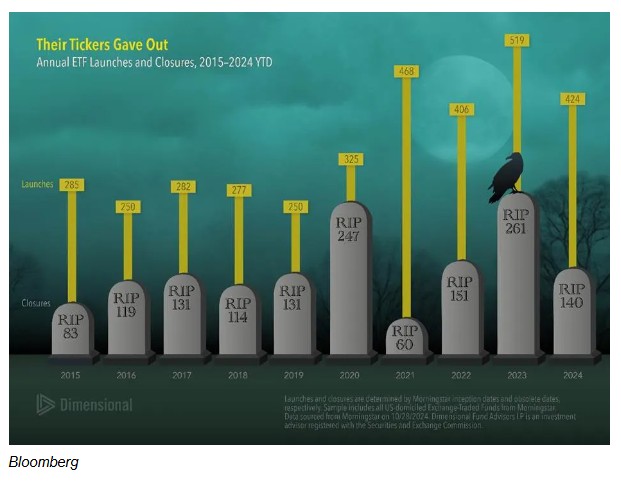

Dimensional Fund Advisors高级投资总监韦斯•克里尔表示:这是一个可怕的想法:你的万圣节糖果储备可能比许多现有的ETF更持久。事实上,在2024年前三个季度,已有140只ETF关闭。这延续了ETF行业长期以来的一个趋势,即几乎在它们推出时就迅速关闭。ETF领域的增长为投资者的投资组合提供了越来越多的选择。但这些流失数据提醒投资者,他们需要评估这些策略的背后是什么,并选择符合其长期目标的资产类别。这可能有助于避免追逐当月投资的板块,这一点尤为重要。

9月24日耗资28.2万港元回购1.97万股")

消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购")