后台设置

后台设置后台设置后台设置

财联社10月25日讯(记者 封其娟)张坤旗下产品三季报已悉数披露,关于长期的发展前景,张坤表示之前已论述多次,不再赘述。但他强调要相信10年后老百姓的生活水平会比现在更好,科技和消费龙头企业会走出目前阶段性的增长困境,重新进入成长期。在目前的环境下,市场先生罕见地报出了价格,让投资者可以用便宜的价格买到优秀的公司股权。

在经历了三年多反向的股价变化后,他发现一些科技或消费行业的龙头公司的股东回报水平很高,超过相当数量的红利指数成分公司。

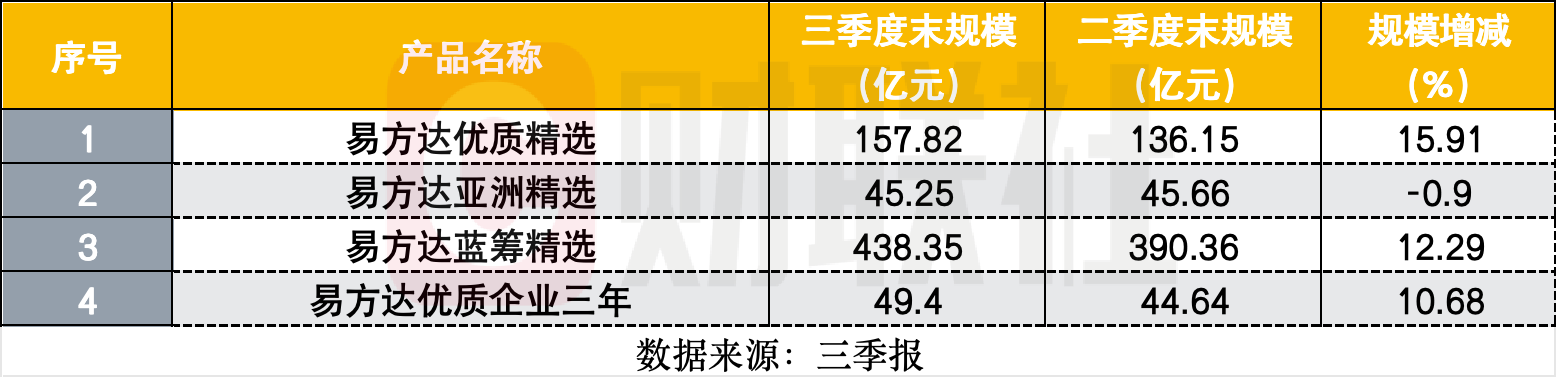

截至三季度末,张坤在管的4只产品总规模为690.82亿元,较二季度末616.81亿元,增长了74.01亿元。除了易方达亚洲精选规模略减0.9%,其余3只产品规模均有10%以上的增幅。

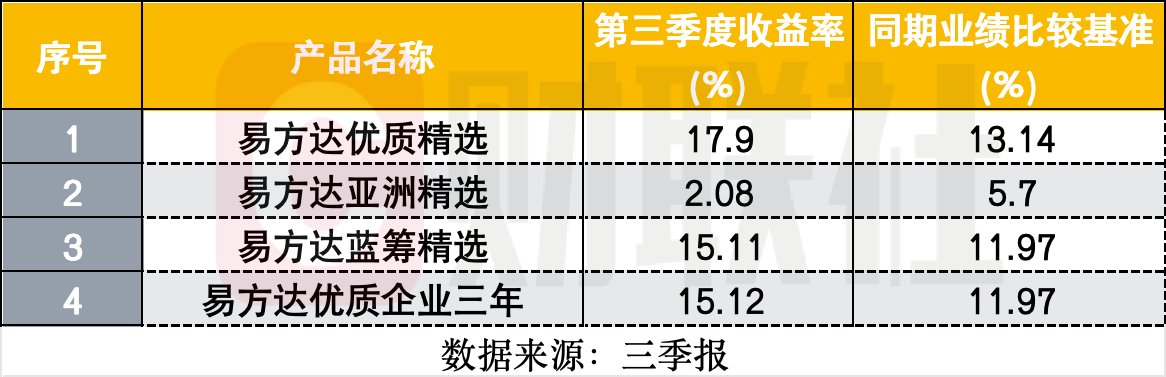

三季度,易方达优质精选、易方达亚洲精选、易方达蓝筹精选、易方达优质企业三年的收益率分别为17.9%、2.08%、15.11%、15.12%。除了易方达亚洲精选,其余3只产品业绩表现均高于同期业绩比较基准。

个股方面,张坤表示仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。据wind统计,截至三季度末,张坤在管产品前十大重仓依次为:五粮液、阿里巴巴-W、贵州茅台、腾讯控股、洋河股份、泸州老窖、山西汾酒、中国海洋石油、美团-W、百胜中国,持仓占净值比合计71.33%。较二季度末,阿里巴巴-W、百胜中国新进张坤十大重仓股,香港交易所、新秀丽则退出该行列。可以看到,十大重仓股仍有5只白酒股。

2只QDII中,易方达优质精选三季度投向中国香港的比例较二季度末有所提升;易方达亚洲精选投向中国香港、韩国的比例较二季度末均有提升,同时美国资产的配置比例由二季度末的38.2%减少至三季度末的33.08%。

易方达亚洲精选美国资产配置比例下滑

截至三季度末,易方达优质精选前大重仓股依次为:阿里巴巴-W、五粮液、腾讯控股、贵州茅台、洋河股份、泸州老窖、山西汾酒、中国海洋石油、普拉达、美团-W,持仓占比合计73.90%。较二季度末,美团-W新进该产品十大重仓股,华住集团-S退出该行列。

按照公允价值,易方达优质精选投向中国、中国香港的资产占比分别为49.74%、45.09%;以全球行业分类标准(GICS)来看,该产品前三大重仓行业依次为:必需消费品、非必需消费品、电信服务,配置占比分别为42.85%、28.67%、12.48%。

截至二季度末,该产品投向中国、中国香港的资产占比分别为47.18%、47.03%。

截至三季度末,易方达亚洲精选十大重仓股依次为:阿里巴巴-W、腾讯控股、台积电、中国海洋石油、富途控股、SK hy、Samsu、普拉达、华住集团-S、新秀丽,持仓占比合计:73.30%。较二季度末,美团-W新进该产品十大重仓股,华住集团-S退出该行列。较二季度末,SK hynix新进该产品十大重仓股,阿斯麦退出该行列。

易方达亚洲精选投向中国香港、美国、韩国的资产占比分别48.04%、33.08%、13.58%;另外,该产品三大重仓行业依次为,信息技术、非必需消费品、电信服务,配置占比分别为39.24%、28.84%、9.82%。

截至二季度末,该产品投向中国香港、美国、韩国的资产占比分别49.20%、38.2%、6.92%。

截至三季度末,易方达蓝筹精选十大重仓股依次为:五粮液、阿里巴巴-W、贵州茅台、腾讯控股、洋河股份、泸州老窖、山西汾酒、中国海洋石油、美团-W、百胜中国,持仓占比合计78.49%。较二季度末,SK hynix新进该产品十大重仓股,阿斯麦退出该行列。较二季度末,阿里巴巴-W、百胜中国新进该产品十大重仓股,香港交易所、新秀丽退出该行列。

另外,该产品通过港股通交易机制投向港股的总市值为194.53亿元,占净值比例44.38%,配置占比排名前三的行业依次为非必需消费品、电信服务、能源。

截至三季度末,易方达优质企业三年十大重仓股依次为:五粮液、贵州茅台、阿里巴巴-W、腾讯控股、洋河股份、招商银行、泸州老窖、中国海洋石油、美团-W、山西汾酒,持仓占比合计80.69%。较二季度末,阿里巴巴-W、百胜中国新进该产品十大重仓股,香港交易所、新秀丽退出该行列。

该产品投向港股的总市值为22.18亿元,占净值比例44.9%,配置占比排名前三的行业也依次为非必需消费品、电信服务、能源。

一些科技、消费龙头的股东回报水平很高

张坤表示,9月底出台的一系列政策,有望使经济企稳,并打破市场对经济的持续悲观预期,也将打破对企业盈利持续下修的预期。

旗下产品在三季度股票仓位基本稳定,并对结构进行了调整。易方达亚洲精选优化了科技和金融等行业的结构,另外3只产品均优化了科技和消费等行业的结构,

他在三季报中指出,传统意义上,投资者多用“成长思维”和“边际变化”去看待科技或消费行业的龙头公司,一旦出现盈利增长放缓或下滑,会条件反射式地产生焦虑和恐慌情绪。事实上,考虑这些公司过去通常享有估值溢价,即预期内的超额增长,这种反应有一定合理性。同时,在看待红利类公司时,投资者多用“价值思维”和“绝对价值”去看待,考虑这些公司在过去的估值折价,大家对周期性的盈利波动通常是可以接受的。

然而,经历了三年多反向的股价变化后,张坤发现一些消费龙头的股息率水平,已经处于全市场靠前的水平,超过相当数量的红利指数成分公司。

在这种情况下,投资者在分析这些公司时会多一些比较的维度,即和红利指数成分股互相比较自由现金流的产生能力、资产负债状况以及管理层分红的意愿等,在这些维度上,张坤认为这些消费龙头甚至也高于很多红利类公司。

如果综合考虑股东回报——回购和分红,目前一些科技龙头和消费龙头的股东回报水平,不论绝对还是相对水平都是很高的。

张坤也直言,团队也十分欣喜地看到,越来越多的公司治理水平持续提升,也更加坚定地表达了持续回报股东的决心。如果未来股价保持平稳,甚至有望看到某些龙头公司8到10年后总股数减半,这对长期持有的股东意味着不额外花钱就让自己的持股比例翻倍。虽然股价在季末有所上涨,但股东回报率依然在历史最高水平的附近,再考虑较低的30年国债收益率,两者的差值无疑也在较高水平附近。

9月24日耗资28.2万港元回购1.97万股")

消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购")