后台设置

后台设置后台设置后台设置

市场回顾

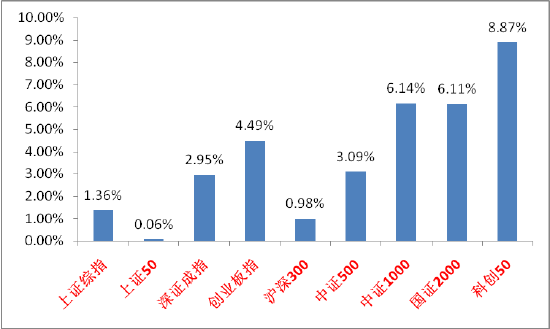

上周A股主要指数均上涨,情绪在周五快速提升。

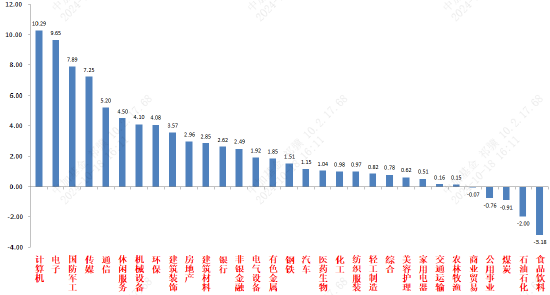

31个申万一级行业中,计算机(10.29%)、电子(9.65%)和国防军工(7.89%)居涨幅前三。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

9月中国出口金额为3037.1亿美元,同比增速回落6.3pct至2.4%,不及预期。国别看,对欧盟出口增速放缓明显,对东南亚、中国香港以及美国同比增速也较前期回落,对俄罗斯出口增速上升。商品结构看,除船舶、家用电器及机电产品外,大部分商品出口在同比负增区间。船舶出口同比进一步高增至113.83%。欧洲经济走弱可能是出口数据偏弱的主要原因(欧央行降低经济增长预期0.1pct,且欧洲多国PMI降至45以下)。后续注意观察对出口影响更大的美国大选情况。

2024年三季度实际GDP同比4.6%,预期4.6%,名义GDP同比增长4.0%,前三季度实际GDP同比增长4.8%;9月规模以上工业增加值同比5.4%,预期4.6%;1-9月全国固定资产投资同比3.4%,预期3.4%;9月社会消费品零售总额同比3.2%,预期的2.3%。工业增加值和社零超预期。整体看,三季度GDP增速延续了今年以来的弱势,国内有效需求不足,居民消费和民间投资偏弱影响仍在。工业增加值方面工业机器人、集成电路、智能手机等高技术产品产量增速较高,汽车产量小幅负增,钢材水泥等建筑系产品降幅收窄但仍在负增长区间。社零方面手机、家电和文化办公用品数据走高,和以旧换新等政策落地有关。投资方面制造业、地产、基建投资单月同比增速均不同程度高于前值。但地产投资仍在-9.4%的低位,狭义基建投资增速仍在2.2%的低位,继续显示内需压力。展望Q4,前三季度实际GDP累计同比4.8%,如果要实现全年5%左右的目标,四季度需要5.3%左右的增长,对政策支持力度提出较高要求,目标仍需努力完成;但三季度经济数据也表现出一些韧性,制止了加速下滑势头,能否成为数据拐点的开始仍待观察。

2024年9月社会融资规模增量为37634亿元,比上年同期少增3692亿元;社会融资规模存量为402.19万亿元,同比增长8%(前值8.1%)。M1、M2同比增速分别为-7.4%、6.8%,M1M2剪刀差扩大至-14.2%。数据不及预期。信贷端居民、企业等贷款压力仍大。9月金融数据显示经济基本面压力仍然存在,自发性融资需求仍较为疲软,结构上基本依靠逆周期政策支撑。后续观察9月底央行一揽子货币政策效果和财政端政策。

股市策略展望

上周A股市场交易情绪高位继续回落。从基本面看,目前内需仍弱,政策预期方面从极高位置回落。从资金面看,北向数据已经改为季度公布。其他方面新发基金及两融资金、ETF数据周环比全部回落。

随着一些宏观经济方面不及预期的事件打压情绪和获利盘的快速累积,经济乐观预期极度发酵推动的流动性溢价行情已经基本结束,市场进入宽幅震荡。后续,宽幅震荡特点可能短期仍将延续(增量资金仍有,市场虽在不断缩量但绝对数仍大,整体情绪仍然好于政治局会议之前),叠加各部委近期在维持推出增量政策,扭转了一些市场悲观预期且催动了如化债、科技、并购重组一类的主题,市场进入筑底区间、波动率逐渐降低概率加大,结构性行情会继续成为主流。继续加强关注国内政策出台(尤其财政)和美国经济韧性、降息进展(阻力可能越来越大,随着特朗普民调支持率不断上升,胜选概率已经很大,市场针对特朗普上台后激进贸易保护政策的交易已经逐渐开始,且美元指数下行趋势如果过快,美联储也不会无动于衷),这两点会决定中长期的市场走向。建议当前观察市场筑底情况,进行仓位回补和调仓。行业上,对于偏防御的红利类行业,短期建议在低仓位基础上加大配置比例。红利不确定性来自于经济基本面预期转好(包括经济基本面和长债利率相关政策)和自身分红能力弱化,当前经济数据表明经济基本面暂未好转,市场重回震荡是增配红利的时间点,获取绝对收益或熨平震荡波动。建议短期配置和化债、并购重组回购等主题相关的建筑地产链红利标的(偏短期波段行情,中长期观察建筑和地产链企业资产负债表和现金流量表修复情况决定是否能真正重估估值)、估值较低现金流稳定的能源公用、贵金属等行业。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注受益政策较多且跌幅较深的恒生科技(同时受益国内预期提升与美国降息周期开始,桥头堡作用,在市场震荡中稳定性强于A股,观察流动性和预期变化)、A股科技(高层表态直接引爆情绪,成为当前市场主线,后续资金集中涌入后出现分歧是大概率,仍需寻找相对有基本面支撑和后续催化概率大的标的,应对其高波动性)、建筑地产链弹性标的(市场炒作重点逐渐由化债向回购、并购重组转移,相关进攻类标的普遍基本面差但弹性十足,可根据需要参与一些)、先进制造和医药(寻找基本面较好的标的、观察特朗普交易是否会带来超跌机会)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

9月24日耗资28.2万港元回购1.97万股")

消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购")