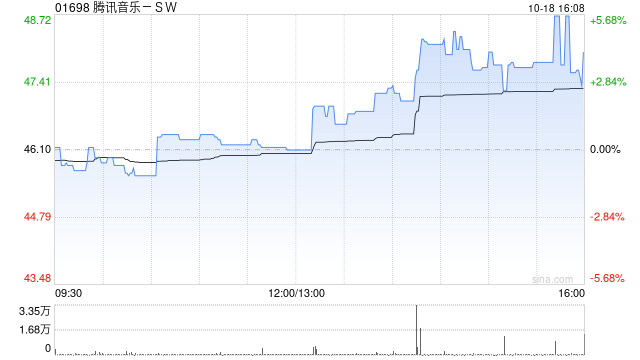

中银国际发布研究报告称,维持腾讯音乐-SW(01698)“买入”评级,并调高目标价至58.1港元。

中银国际报告指,预计腾讯音乐 第三季总收入同比增长6%,经调整净利润同比升37%,符合市场预测。其中,核心的音乐会员业务收入同比增21%。

该行维持集团在2028年底达1.5亿音乐付费会员人数、月均15元的每付费用户平均收入(ARPPU)及45%的音乐业务综合毛利的预测,加上至少30%的持续性年度股息政策。

上一篇飞鹤乳业声明:“飞鹤进口日本原料”等言论不实,已报警

下一篇奋楫扬帆启新程 砥砺奋斗谱新篇 | 安徽万通技师学院揭牌仪式圆满举行

后台设置后台设置后台设置

设研院:第三届董事会第二十六次会议决议公告

格雷厄姆控股跌0.78% 股价跌破800美元大关

Bolt Biotherapeutics盘中异动 快速下跌5.50%

康宁医院(02120.HK)9月24日耗资28.2万港元回购1.97万股

指数放量反转,关注这些方向

保险板块市值大涨1200亿:除金融三部委外,还要看到什么?

赛诺菲(SNY.US)消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购

9月24日耗资28.2万港元回购1.97万股")

消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购")