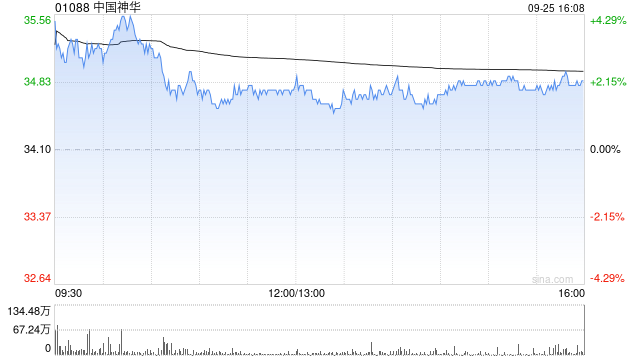

第一上海发布研究报告称,维持中国神华(01088)“买入”评级,考虑到当前煤价以及电价水准,调整2024-2026年公司归母净利润预测至609/614/619亿元,给予目标价40.45港元。展望全年,公司产业一体化运营优势将持续体现,高长协煤销售结构稳定利润水准,发电以及运输业务应对周期波动,下半年随着火电的恢复煤价下降的影响逐步褪去,央企市值管理纳入考核有助于提振公司估值。

上一篇五方光电(002962.SZ)实控人一致行动人五方群兴拟减持不超0.92%股份

下一篇越秀服务(06626.HK)9月25日耗资66.8万港元回购20.25万股

后台设置后台设置后台设置

设研院:第三届董事会第二十六次会议决议公告

格雷厄姆控股跌0.78% 股价跌破800美元大关

Bolt Biotherapeutics盘中异动 快速下跌5.50%

康宁医院(02120.HK)9月24日耗资28.2万港元回购1.97万股

指数放量反转,关注这些方向

保险板块市值大涨1200亿:除金融三部委外,还要看到什么?

赛诺菲(SNY.US)消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购

9月24日耗资28.2万港元回购1.97万股")

消费者健康部门争夺战升温 贷方准备超100亿欧元资金支持竞购")